Badger Meter

Stand:13.02.2026 | nächster Termin: 16.04.2026 - Q1 Bericht 2026

Badger Meter ($BMI$) ist ein faszinierender „Hidden Champion“ aus den USA, der sich in den letzten Jahren vom klassischen Hersteller mechanischer Wasserzähler zu einem führenden Technologieunternehmen für intelligentes Wassermanagement entwickelt hat.

Hier ist die Übersicht über das Geschäftsmodell, die Produkte und die Wettbewerbsvorteile (Stand: Februar 2026):

1. Das Geschäftsmodell: Vom „Blech“ zum „Bit“

Das Geschäftsmodell von Badger Meter basiert heute auf zwei Säulen, wobei die Verschiebung hin zu Software und Daten das eigentliche Wachstums-Highlight ist:

• Hardware-Verkauf: Verkauf von hochpräzisen Wasserzählern und Sensoren an Kommunen (Versorgungsbetriebe) und Industriekunden.

• Recurring Revenue (SaaS): Durch die Cloud-Software BEACON und die Mobilfunk-Anbindung der Zähler generiert das Unternehmen wiederkehrende Einnahmen durch Software-Abonnements. Versorger zahlen monatlich für die Datenanalyse und Leckage-Überwachung.

• Fokus Wasserzyklus: Seit der vollständigen Integration von SmartCover und Data Flow Systems (zum 01.01.2026 abgeschlossen) deckt Badger Meter den gesamten Wasserkreislauf ab – von der Trinkwassergewinnung über die Verteilung bis hin zur Abwasserüberwachung.

2. Produkte und Services

Badger Meter bietet eine integrierte Suite namens BlueEdge™ an.

Kategorie Top-Produkte / Services Nutzen

Messung (Hardware) E-Series® Ultraschallzähler Keine beweglichen Teile, extreme Präzision über die gesamte Lebensdauer (ca. 20 Jahre).

Konnektivität ORION® Cellular Endpunkte Nutzt bestehende Mobilfunknetze (LTE-M), kein Aufbau eigener Funk-Infrastruktur durch die Kommune nötig.

Software (SaaS) BEACON® & EyeOnWater® Cloud-Plattform für Versorger; App für Endverbraucher zur Echtzeit-Kontrolle und Leckage-Warnung.

Überwachung SmartCover® & Sensoren Überwachung von Abwasserkanälen (Vermeidung von Überläufen) und Wasserqualität (reagenzienfreie Sensoren).

3. Wettbewerbs- und Technologievorteile (Der „Moat“)

Badger Meter verfügt über klassische „Burggraben“-Kriterien, der sich aus folgenden Faktoren zusammensetzt:

• Technologische Führung bei Mobilfunk (AMI): Während Konkurrenten oft auf eigene, wartungsintensive Funknetze setzen, war Badger Pionier bei der Nutzung von Standard-Mobilfunk (Cellular). Das macht die Installation für Kommunen schneller und billiger.

• Ultraschall-Expertise: Die E-Series Zähler sind technologisch führend. Da sie nicht mechanisch verschleißen, bleibt die Messgenauigkeit konstant – was für Versorger bares Geld bedeutet (Vermeidung von "Non-Revenue Water").

• Hohe Wechselkosten (Switching Costs): Hat eine Stadt erst einmal 100.000 Zähler installiert und die Mitarbeiter auf die BEACON-Software geschult, ist ein Wechsel zum Wettbewerber extrem aufwendig und teuer.

• Erfahrung & Bankability: Seit 1905 im Geschäft. Bei Infrastrukturprojekten, die 20 Jahre halten müssen, kaufen Kommunen nur bei Unternehmen, von denen sie wissen, dass sie auch in 20 Jahren noch existieren.

4. Standorte und Patente

• Zentrale: Milwaukee, Wisconsin (USA). Ein strategischer Standort im "Rust Belt", der sich zum Zentrum für Wassertechnologie entwickelt hat.

• Internationale Präsenz: Starke Basis in Europa (Badger Meter Europa GmbH in Deutschland) zur Erschließung des Marktes für industrielle Durchflussmessung.

• Patente: Das Unternehmen hält hunderte Patente, insbesondere im Bereich der Ultraschall-Durchflussmessung und der verschlüsselten Datenübertragung über Mobilfunknetze.

Zusammenfassende Einschätzung (Februar 2026)

Badger Meter hat das Jahr 2025 mit Rekordumsätzen von über 916 Mio. $ abgeschlossen. Die Strategie, weg vom reinen Hardware-Verkauf hin zu margenstarken Software-Dienstleistungen zu gehen, zahlt sich voll aus. Das Unternehmen profitiert massiv von der alternden Infrastruktur in den USA und dem globalen Zwang zur Wassereinsparung.

Fundamental Analyse:

Badger Meter (NYSE:BMI) notiert aktuell bei 158,41 US-Dollar – das liegt 2,9 % unter dem Fair Value von 163,05 US-Dollar und 9,5 % unter dem Analystenziel (178,00 US-Dollar). Trotz des Kursrutsches von -27,2 % im letzten Jahr bleibt das Fundament bemerkenswert robust – mit überdurchschnittlichen Margen, starker Bilanz und jahrzehntelanger Dividendenhistorie.

🚦 Bewertung: Fair bis leicht unterbewertet

Aktuelles Kursniveau:

• Kurs: 158,41 US-Dollar (12.02.2026, Schlusskurs)

• Fair Value: 163,05 US-Dollar (Upside: 2,9 %)

• Analystenziel (Mittelwert): 178,00 US-Dollar (Upside: 9,5 %)

• Analysten-Empfehlung: „Buy“ (Ø 2,38 von 10 Analysten)

• 52-Wochen-Bandbreite: 139,14 – 256,08 US-Dollar

Fazit: Das Bewertungsniveau ist nach der starken Korrektur nicht mehr ambitioniert. Allerdings bleibt das KGV mit 30,8x (Forward) im Branchenvergleich hoch, was für das Qualitätsprofil spricht, aber wenig Bewertungs-Puffer bei Enttäuschungen lässt.

📈 Fundament: Starke Qualität mit Wachstumsschub

Durchschnitt der letzten 5 Jahre:

*Schätzung basierend auf Vergleichsdaten Caterpillar, Parker-Hannifin, ITW, Cummins, PACCAR, Dover etc.

Interpretation:

Badger Meter wächst doppelt so schnell wie der Branchenschnitt, mit konstant hoher Profitabilität und Kapitalrendite. Das ist ein Qualitätsmerkmal, das die Prämienbewertung zumindest teilweise rechtfertigt.

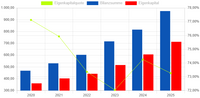

📊 Umsatz, Gewinn und Dividenden im Überblick

Bewertung der Entwicklung:

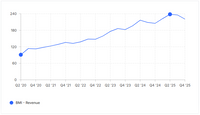

• Umsatz: Von 505,2 Mio. US-Dollar (2021) auf 916,7 Mio. US-Dollar (2025) – CAGR ca. 16,6 %, Prognose für 2026: moderates Wachstum (+5,4 %).

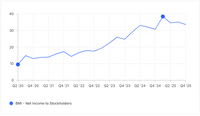

• Gewinn: Verdreifachung in 5 Jahren, 2028-Prognose: knapp 190 Mio. US-Dollar.

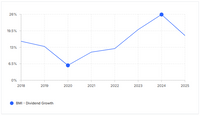

• Dividende: 21,1 % CAGR (3 Jahre), 33 Jahre in Folge erhöht, 55 Jahre ohne Unterbrechung gezahlt – das ist Dividendenqualität pur.

🔎 Stärken, Schwächen & Ausblick

Stärken:

• Schuldenfrei (Debt/Equity: 0 %)

• Liquiditätsquote: 3,4x (sehr solide)

• Operativer Marge und ROE über Branchendurchschnitt

• Kontinuierliche Dividendensteigerung

• Starke Analystenprognosen für Gewinn und Dividende

Schwächen/Risiken:

• 5 Analysten haben zuletzt die Gewinnerwartung gesenkt

• Hohe Bewertungsmultiples (KGV, EV/EBITDA, Price/Book)

• 1-Jahres-Performance: -27,2 % (Korrekturrisiko, Sentiment-Schwäche)

5-Jahres-Ausblick:

Mit robusten Fundamentaldaten, defensiver Bilanz und Wachstumstreibern bleibt Badger Meter ein Qualitätswert – vorausgesetzt, das Bewertungsniveau bleibt im Rahmen und die Gewinnprognosen werden erreicht. Das Dividendenpotenzial bleibt außergewöhnlich, Wachstum verlangsamt sich aber ab 2026.

🏁 Fazit

Badger Meter koppelt Qualitätsmerkmale wie Wachstum, Profitabilität und Dividendenstärke mit einer aktuell fairen bis moderat attraktiven Bewertung. Die Aktie bleibt jedoch sensitiv für Enttäuschungen bei den Gewinnerwartungen – Qualität gibt’s selten zum Discount.

Die Unternehmensbewertung (in US $)

Basierend auf dem Geschäftsbericht für das Gesamtjahr 2025 und den Prognosen für 2026 ergeben sich folgende Werte:

Variable | Wert | Erläuterung |

Aktueller EPS (TTM) | $4,79 | Tatsächlicher verwässerter Gewinn pro Aktie für das Geschäftsjahr 2025. |

EPS-Wachstumsrate | 12,0 % | Konservativ gewählt (historisch 5 Jahre: ~21 %; Analysten-Schätzung: ~10–14 %). |

Zukünftiges KGV | 24 Regel: | Das Niedrigere aus (2x Wachstum) oder (historisches KGV). 2x 12 = 24. |

Mindestrendite (MARR) | 10 % | Deine gewünschte jährliche Verzinsung. |

Ergebnis und Vergleich zum Markt

Hier ist die Zusammenfassung für deine Kaufentscheidung:

• Sticker Price (Innerer Wert): $137,69

• Margin of Safety (50 % Sicherheitsmarge): $68,85

• Aktueller Marktpreis (Feb. 2026): ~$157,00

Fazit der Bewertung

Badger Meter wird derzeit mit einem Aufschlag von etwa 14 % über seinem Sticker Price gehandelt.

Aus der Sicht eines „Rule #1“-Investors bedeutet das:

1. Kein Schnäppchen: Die Aktie ist derzeit „fair“ bis „leicht teuer“ bewertet. Der Markt honoriert die hohe Qualität und die Schuldenfreiheit des Unternehmens (Badger Meter hat praktisch keine langfristigen Finanzverbindlichkeiten).

2. Geduld gefragt: Ein Einstieg gemäß der strikten Margin of Safety ($68,85) ist bei einem so stabilen Unternehmen fast nur in einem massiven Bärenmarkt möglich.

3. Qualitäts-Check: Da alle „Big Five“ Zahlen (ROIC, Eigenkapital, EPS, Umsatz, Cashflow) bei Badger Meter hervorragend sind, könnte man bei einem Preisrücksetzer in Richtung des Sticker Prices ($138) bereits über eine erste Position nachdenken, sofern man von der langfristigen Preismacht des Unternehmens überzeugt ist.

Technische Analyse:

1. Gleitende Durchschnitte: Trendbestätigung

Das aktuelle Kursbild zeigt eine interessante Situation: Badger Meter versucht gerade, den kurzfristigen Abwärtstrend zu brechen.

• GD 20 (kurzfristig): ~150,20 $ – Die Aktie hat diesen Durchschnitt gerade nach oben gekreuzt. Dies ist ein erstes Kaufsignal für kurzfristige Trader.

• GD 50 (mittelfristig): ~166,40 $ – Dieser gleitende Durchschnitt fungiert aktuell als massiver Widerstand. Ein Durchbruch hier wäre das Signal für eine nachhaltige Erholung.

• GD 100 / GD 200 (langfristig): ~178 $ / ~192 $ – Beide Linien fallen derzeit ab. Solange Badger Meter unter dem GD 200 notiert, bleibt das übergeordnete Bild im „Bärenmodus“.

2. Oszillatoren: RSI & Williams %R

Die Indikatoren deuten darauf hin, dass die Aktie ihre Phase der extremen Panikverkäufe hinter sich gelassen hat.

• RSI (14 Tage): ~38,7 – Der RSI hat sich von der „überverkauften“ Zone (< 30) nach oben bewegt. Er signalisiert eine leichte Erholung, befindet sich aber noch im neutral-bärischen Bereich. Erst über 50 kehrt das Momentum zurück.

• Williams %R: ~ -72 – Dieser Indikator zeigt, dass die Aktie im Vergleich zum Kursband der letzten Wochen noch im unteren Drittel notiert. Da er aus dem Bereich unter -80 kommt, liegt hier ein Widererstarkungs-Signal vor.

3. Volumen & Marktstimmung

Das Volumen war bei den jüngsten Tiefstständen um 140 $deutlich erhöht (Kapitulation), hat sich aber bei der aktuellen Erholung auf ca. **560.000 bis 690.000 Aktien** stabilisiert. Das „Smart Money“ scheint bei Kursen unter 150$ wieder zuzugreifen, was durch Insiderkäufe (EVP Robert Wrocklage kaufte jüngst Aktien im Wert von ca. 251.000 $) gestützt wird.

4. Unterstützungs- und Widerstandszonen (in US $)

Zone | Kursniveau | Bedeutung |

Widerstand 2 | 181,00 $ | Starke horizontale Barriere und psychologische Marke. |

Widerstand 1 | 166,40 $ | Aktueller Hauptwiderstand (GD 50). |

Pivot-Punkt | 158,00 $ | Die aktuelle Kursmarke; hier entscheidet sich die kurzfristige Richtung. |

Unterstützung 1 | 150,00 $ | Kreuzunterstützung durch den GD 20. |

Unterstützung 2 | 139,14 $ | Das markante 52-Wochen-Tief. |

5. Prognose für die Kursentwicklung

Kurzfristig (1-4 Wochen):

Wir sehen eine technische Gegenbewegung. Wenn Badger Meter die Marke von 160,50 $ per Tagesschlusskurs überwindet, ist ein Test des GD 50 bei 166,40 $ sehr wahrscheinlich.

Mittelfristig (3-6 Monate):

Die Aktie befindet sich in einer Bodenbildungsphase. Solange die Unterstützung bei 145 $ hält, ist die Gefahr eines Absturzes Richtung 120 $ gebannt. Analysten sehen das mittlere Kursziel bei 173,50 $, was einem Aufwärtspotenzial von ca. 10 % vom jetzigen Niveau entspricht.

Einschätzung: Die Aktie ist aktuell ein Fall für „Geduldige“. Die fundamentalen Daten (SaaS-Wachstum) sind top, der Chart muss die Altlasten des 2025er-Hypes aber noch verdauen.