Apple Inc.

Fundamental Analyse:

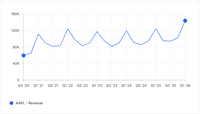

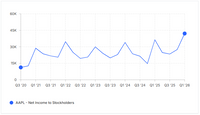

Apple (NASDAQGS:AAPL) hat im jüngsten Quartal mit einem Rekordumsatz von 143,8 Mrd. US-Dollar (+16 % YoY) und einem Gewinn je Aktie von 2,84 US-Dollar (über den Erwartungen) überzeugt. Dennoch liegt der aktuelle Kurs von 278,12 US-Dollar rund 11 % über dem errechneten fairen Wert von 246,48 US-Dollar – ein Hinweis auf eine ambitionierte Bewertung trotz starker Fundamentaldaten.

🚦 Rekordquartal – Starke, aber teure Aktie

Quartalszahlen:

Apple hat die Konsenserwartungen erneut übertroffen: Umsatz und Gewinn stiegen deutlich, getragen von robusten iPhone-Verkäufen, einer wachsenden Service-Sparte und einer Rekordbasis von 2,5 Mrd. Geräten weltweit. Analysten loben insbesondere die Margen und das stabile Wachstum im Service-Bereich.

📈 Fundamentale Qualität – Apple vs. Branche

*Branchendaten geschätzt für „Technology Hardware, Storage & Peripherals“

Fazit: Apple setzt branchenweit Maßstäbe bei Profitabilität und Kapitalrendite – ein echter Qualitäts-Titel.

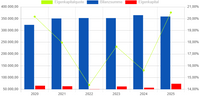

📊 Umsatz-, Gewinn- und Dividendenentwicklung: Historisch & Prognose

Umsatzentwicklung:

Gewinnentwicklung:

Dividendenentwicklung:

Bewertung:

Apple zeigt ein kontinuierliches, aber moderates Umsatzwachstum (3-Jahres-CAGR: 1,8 %, Prognose: +7,6 % p.a.). Die Gewinne bewegen sich auf hohem Niveau und sollen laut Analysten weiter steigen. Die Dividende wächst seit 15 Jahren – allerdings bleibt die Rendite mit 0,4 % gering. Dies gleicht Apple durch eine Aktienrückkaufprogramm aus, dies erhöht konsequent den Wert jeder einzelnen Aktie.

🧭 Bewertung & Ausblick: Fair Value, Trends & 5-Jahres-Perspektive

• Aktueller Kurs: 278,12 US-Dollar

• Fairer Wert: 246,48 US-Dollar (Fair Value Upside: -11,4 %)

• Analysten-Konsens: 292,70 US-Dollar (leichtes Upside)

Bewertungsfazit:

Apple wird mit einem Forward-KGV von 32,8x und EV/EBITDA von 26,4x bewertet – weit über dem Branchenschnitt. Das Unternehmen gilt als Qualitätswert, ist aber aktuell ambitioniert gepreist.

5-Jahres-Ausblick:

Apple bleibt ein Innovationsführer, profitiert vom Ausbau der Service-Umsätze, neuer Hardwarezyklen (z.B. Foldable iPhone) und KI-Integration. Risiken liegen in der Marktsättigung, zunehmendem Wettbewerb (v.a. China) und der hohen Bewertung. Analysten erwarten EPS-Wachstum von 9,7 % p.a. und Umsatzwachstum von 7,6 % p.a., was für einen Mega-Cap beachtlich ist. Die Margen und Kapitalrenditen werden voraussichtlich auf Top-Niveau bleiben.

🔍 Insights & Bewertung

• Qualität: Apple glänzt mit außergewöhnlicher Rentabilität und Effizienz.

• Wachstum: Solide, aber keine explosionsartigen Zuwächse mehr.

• Risiken: Hohe Bewertung, Marktanteilsverluste im iPhone-Kerngeschäft möglich.

• Dividende: Stabil wachsend, aber geringe Rendite.

Fazit:

Apple bleibt ein Fels in der Brandung – aber zum aktuellen Kurs eher ein „Luxus-Titel“. Wer Qualität und Innovationskraft sucht, findet dies bei Apple. Für substanzielle Kursgewinne braucht es neue Wachstumsimpulse - dies könnte die Integration von Google Gemini in Siri liefern.

Für die Berechnung des Sticker Price der Apple-Aktie ($AAPL$) nach der „Rule #1“-Methode nutzen wir die Daten für das Geschäftsjahr 2026. Da Apple ein extrem wertvolles Unternehmen mit stabilen Cashflows ist, reagiert der Sticker Price sehr empfindlich auf die gewählte Wachstumsrate und das zukünftige KGV.

Das Ergebnis der Analyse (Stand: 08.02.2026):

Sticker Price (Fairer Wert): ~268,65 $

MOS-Preis (Sicherheitsmarge 50 %): ~134,33 $

Aktueller Kurs (Marktpreis): ~277,30 $

Bewertung der Ergebnisse:

Aktuelle Bewertung: Beim aktuellen Kurs von ca. 277 $ notiert Apple nur ganz knapp über deinem berechneten Sticker Price von 269 $. Das bedeutet, die Aktie ist bei einer Renditeerwartung von 10 % nahezu fair bewertet.

Sicherheitsmarge (MOS): Für einen "echten" Rule #1 Kauf (der eine 50 % Sicherheitsmarge verlangt) ist die Aktie viel zu teuer. Der ideale Kaufpreis läge bei 134 $. Allerdings erreichen Qualitätsaktien wie Apple diesen Preis fast nur in schweren Wirtschaftskrisen.

Rendite-Check: Da der Kurs ($277) fast dem Sticker Price ($269) entspricht, signalisiert das Modell, dass du bei einem jetzigen Kauf eine jährliche Rendite von etwas weniger als 10 % erwarten kannst, sofern die Wachstumsannahmen eintreffen.

Fazit: Apple ist derzeit ein klassischer Haltekandidat. Die Aktie spiegelt die aktuelle Erwartungshaltung des Marktes sehr genau wider. Wer eine Rendite von über 10 % erzielen will, müsste auf einen Rücksetzer in den Bereich von 240–250 $ warten oder darauf setzen, dass Apple durch KI-Innovationen die Wachstumsrate doch über 12 % steigern kann.

Technische Analyse:

Die Apple-Aktie ($AAPL$) zeigt sich im Februar 2026 in einer äußerst spannenden technischen Verfassung. Nach den Rekordzahlen zum ersten Quartal (Ende Januar gemeldet) hat das Papier eine beeindruckende Stärke bewiesen und scheint aktuell mehr Energie zu haben als ein voll aufgeladenes MacBook Pro.

Hier ist die detaillierte Chartanalyse basierend auf dem aktuellen Kurs von ca. 278,12 $:

1. Gleitende Durchschnitte (Moving Averages)

Die Anordnung der gleitenden Durchschnitte zeigt ein klassisches „Bullish Alignment“. Der Kurs notiert über allen wichtigen Linien, was den übergeordneten Aufwärtstrend bestätigt.

• GD 20 (Kurzfristig - 276,51 $): Die Aktie nutzt diesen Durchschnitt aktuell als unmittelbare Sprungfeder. Solange wir darüber schließen, bleibt das Momentum extrem bullisch.

• GD 50 (Mittelfristig - 268,18 $): Diese Linie fungiert als die wichtigste Auffangzone bei größeren Rücksetzern. Hier liegt auch eine starke horizontale Unterstützung.

• GD 100 & GD 200 (Langfristig - ~260 $bis 265$): Diese beiden Linien liegen aktuell sehr nah beieinander (ein „Cluster“). Dies bildet ein massives Sicherheitsnetz für langfristige Investoren.

2. Indikatoren & Volumen

• RSI (Relative Strength Index): Mit einem Wert von ca. 61,5 befindet sich die Aktie im neutral-positiven Bereich. Es gibt noch ordentlich „Luft nach oben“, bevor der Markt als überkauft (über 70) gilt.

• Williams %R: Dieser Indikator liegt bei ca. -37. Das signalisiert eine gesunde Aufwärtsstärke, ohne dass die Aktie bereits in einer euphorischen Übertreibung feststeckt.

• Volumen: Seit den Quartalszahlen sehen wir ein konstant hohes Volumen bei steigenden Kursen. Das deutet darauf hin, dass institutionelle Anleger (die „Big Boys“) ihre Positionen eher auf- als abbauen.

3. Unterstützungs- und Widerstandszonen

Zone | Preisniveau | Bedeutung |

Widerstand 2 | ~298 $ | Nächstes großes Ziel (R2-Pivot & psychologische Marke). |

Widerstand 1 | 286,00 $ | Das aktuelle 52-Wochen-Hoch; ein Ausbruch hierüber wäre ein starkes Kaufsignal. |

Pivot-Punkt | 278,65 $ | Die aktuelle „Wasserscheide“ des Marktes. |

Unterstützung 1 | 274,50 $ | Kurzfristiger Halt (GD 20 & Fibonacci-Level). |

Unterstützung 2 | 268,00 $ | Massive Basis (GD 50), ideal für Nachkäufe. |

4. Prognose für die Kursentwicklung

Die technische Ampel steht für Apple auf Grün bis Hellgrün.

Szenario Bullish (70 % Wahrscheinlichkeit):

Durch den Rückenwind der KI-Integration („Siri 2.0“) und den starken iPhone-Absatz in China ist ein zeitnaher Test der 286 $-Marke wahrscheinlich. Gelingt der Ausbruch per Tagesschlusskurs, liegt das nächste Kursziel im Bereich von 300 $ bis 310 $ bis zum Ende des zweiten Quartals 2026.

Szenario Konsolidierung (30 % Wahrscheinlichkeit):

Sollte der Gesamtmarkt schwächeln, könnte Apple kurzzeitig in Richtung 268 $ korrigieren, um den GD 50 zu testen. Dies wäre jedoch charttechnisch kein Beinbruch, sondern eher eine „Abkühlung“, um Kraft für den nächsten Anstieg zu sammeln.